転職して今年の源泉徴収票が2枚ある…

そんな方は、確定申告に戸惑うことも多いはず。

本記事では、なぜ2枚必要なのか、記入方法、e‑Tax入力例、手続きの流れを分かりやすく解説します。

必要書類や注意点も網羅し、疑問にしっかりお答えましす。

目次

源泉徴収票が2枚になるケース 🔁

- 年内の転職:前職・現職の両方から源泉徴収票を受け取る

- 副業・ダブルワーク:複数社で収入がある場合も同様

基本的に、すべての源泉徴収票を合算して申告します。

なぜ申告書に合算記載が必要なのか?

確定申告は「1年間の所得」を申告する制度のため、会社ごとではなく、トータルの収入・税額を反映させる必要があります 。

未申告だと、延滞税・無申告加算税(最大20%超)などの罰則対象に。

確定申告書への記入方法

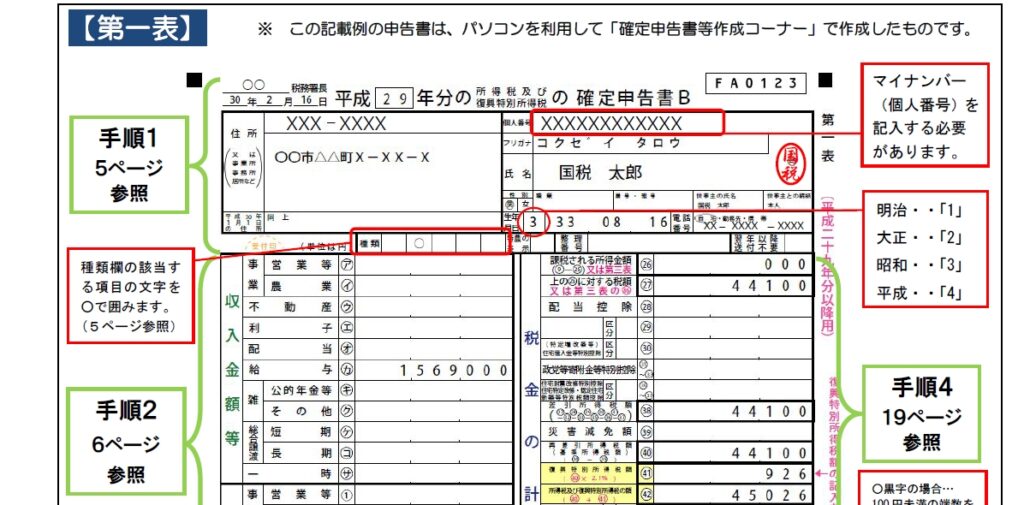

1. 第一表(収入・控除など)

- 「収入金額等」の「給与」欄 → 2枚分の支払金額の合計

- 「給与所得」→ 給与所得控除後の合算額。2枚以上時は新たに算出

- 「源泉徴収税額」→ 2枚分を足した額

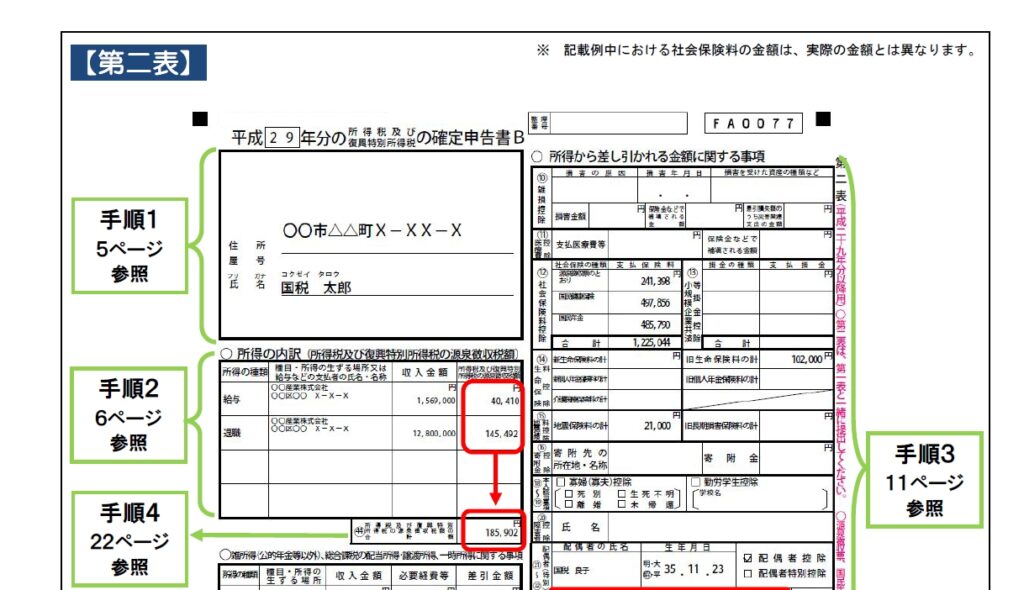

2. 第二表(所得の内訳)

- 所得内訳に「給与」、各社別に支払者名や所在地を記入し、収入金額と源泉徴収税額は個別の数字を記載

→ 第一表:合算記載 / 第二表:1枚ずつ個別記載

e‑Tax入力方法(スマホ・PCどちらも)

国税庁の確定申告書等作成コーナーでは、

スマホ撮影入力にも対応。控除額や保険料など他の情報も補完可 。

転記時の注意ポイント

- 給与所得控除後金額は支払金額合算時に算出要

- 社会保険料控除・生命保険料控除などは、各源泉徴収票の控除欄を合算して記入

- e‑Taxなら自動反映、手書きの場合は要注意

- 会社名・所在地は源泉徴収票の通りに記入

あ確定申告が必要なケース・不要なケース

✅ 必要なケース

- 年末調整がされていない(年内に無職や年末転職)

- 2社とも甲欄で源泉徴収されている場合

- ダブルワークなどで合算の所得額に対して所得税が過少

❌ 不要なケース

- すでに年末調整がされ、2枚とも提出済(前職・現職まとめてOK)

- 控除範囲内で所得税0円

- 明らかに源泉徴収で払い過ぎた場合は「還付申告」のみでOK

手続きの流れと準備すべき書類

- 前職と現職の 源泉徴収票 2枚

- 控除関係の 証明書類(社会保険・生命保険・地震保険・医療費・寄付金など)

- 国税庁フォーム

- 入力→申告→(還付なら)還付の受け取り

申告期間:翌年2/16〜3/15。e‑Taxは早期受付あり

よくある質問(FAQ)

Q:非課税通勤手当は含めるの?

→ 源泉徴収票の「支払金額」は課税対象のみ記載。非課税分は含まれません 。

Q:源泉徴収票が遅れている…?

→ 発行遅れは企業に問い合わせ、不発行なら税務署に「不交付届」を提出。

Q:2枚とも年末調整済だけど合算して申告する?

→ 合算額に基づき申告書を作成し、提出自体は不要でも還付申告・過不足確認は可能・推奨 。

まとめ|書き方チェックリスト

| チェック項目 | 内容 |

|---|---|

| 源泉徴収票 | 2枚とも揃っているか |

| 合計 | 支払額・控除後額・源泉徴収額を合算して記入 |

| 記入フォーム | 第一表は合算、第二表は会社別記入 |

| e‑Tax対応 | 複数入力機能を活用 |

| 確定申告必要性 | 年末調整・甲乙・年収状況で判断 |

| ペナルティ回避 | 無申告・延滞税に注意 |

安心して確定申告をするために、源泉徴収票の内容を正確に反映することが重要です。ぜひ本記事を参考に、スムーズな手続きを進めてください!